티스토리 뷰

안녕하세요, 오늘 3분 부동산 공부 주제는 공정시장가액비율입니다.

아마 부동산을 보유해본 적이 없으신 분 같은 경우에는 처음들어 보셨을 수도 있습니다.

공정시장가액비율은 부동산 관련 세금 중 보유세인 재산세와 종합부동산세에 직접적인 영향을 주는 개념입니다.

* 재산세는 지방세법, 종합부동산세는 종합부동산세법 적용

현정부에서는 7월 말 세제 개편 시 보유세에 대한 세부담 증가를 예고하고 있는데요.

그 변화 중 하나로 공정시장가액비율(현 60%)이 높아질 것으로 예상하고 있습니다.

그렇다면 공정시장가액비율에 대해서 자세히 알아보겠습니다.

공정시장가액비율이란?

공정시장가액비율은 재산세나 종합부동산세를 계산할 때 공시가격을 그대로 쓰지 않고, 일정 비율만 과세표준으로 반영하기 위해 적용하는 비율입니다.(최초에는 세부담 완화를 위해 도입)

말로 하면 어렵기 때문에 아래 간단한 공식으로 말씀드리겠습니다.

ㅇ 재산세 = 과세표준(=공시가격 * 공정시장가액비율) * 세율

ㅇ 종부세 = 과세표준(=공시가격 * 공정시장가액비율) * 세율

재산세 계산 시 내 집의 공시가격이 6억이라고 해서 6억에 바로 세율을 곱하는게 아니라 공정시장가액비율로 한 번 낮춰주게 됩니다.

현재는 주택에 대한 공정시장가액 비율이 60%이기 때문에 과세표준은 3억 6천만원이 되는 것입니다.

ㅇ 재산세 예시

| 공시가액 | 과세표준 | 재산세(본세) |

| 3억 원 | 1억 8천만 원 | 약 25만 원 |

| 4억 원 | 2억 4천만 원 | 약 35만 원 |

| 5억 원 | 3억 원 | 약 44만 원 |

| 6억 원 | 3억 6천만 원 | 약 52만 원 |

| 7억 원 | 4억 2천만 원 | 약 61만 원 |

| 8억 원 | 4억 8천만 원 | 약 69만 원 |

| 9억 원 | 5억 4천만 원 | 약 78만 원 |

* 위 재산세(본세) 외 지방교육세, 도시지역분 등이 별도로 발생합니다.

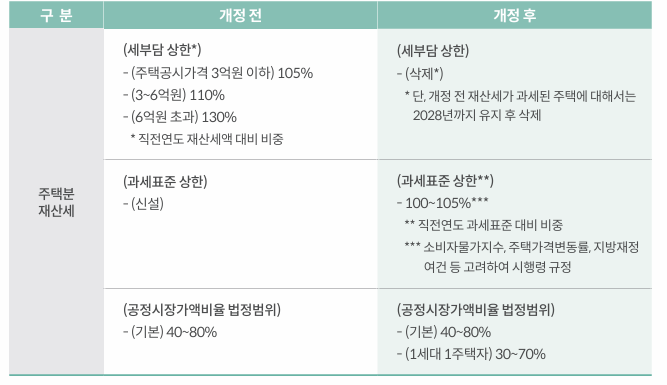

이처럼 절대적인 영향을 미치는 공정시장가액비율은 시행령 개정으로 상향을 할 수 있어 정부입장에서는 간단하게 보유세 부담을 늘릴 수 있는 장치입니다.

* 공정시장가액비율 법정범위 : 재산세 60~80% / 종부세 60~100%

만약, 공시가액 6억원의 예시에서 공정시장가액비율이 80%로 상향 시 과세표준은 4억 8천만원으로 급격히 증가합니다.

재산세의 공정시장가액비율도 법 개정 시 80%를 넘어설 수 있으므로 세부담이 걱정되서 시뮬레이션을 해보신다면 80%일 때와 100%일 때를 모두 계산해보시기를 추천드립니다.

과세표준상한액 & 세부담상한

그렇다면 공정시장가액비율이 80%가 되고, 공시가액이 30%가 상승하면 바로 그만큼 세금이 증가할까요?

(그렇게 된다면 거의 90% 이상 증가하게 되는데??)

답은 그렇지는 않습니다.

세법은 국민들의 안정적인 삶을 영위할 수 있도록 직전년도 대비 급격한 세부담 증가를 방지하기 위해

과세표준상한액(재산세)와 세부담상한(재산세, 종부세)을 법으로 정하고 있습니다.

먼저, 재산세의 과세표준의 경우에는 직전년도 대비 5%만 증가 할 수 있게 되어있습니다.

재산세의 세율이 과표구간에 따라 0.1%~0.4%이기 때문에 정확한 상승억제 효과는 계산이 필요합니다.

아래는 공시가격이 6억원에서 7억원으로 증가한 경우의 예시입니다.

| 구분 | 계산식 | 금액 |

| 2025년 공시가격 | - | 6억 원 |

| 2026년 공시가격 | - | 7억 원 |

| 공정시장가액비율 | - | 60% |

| 2026년 일반 과세표준 | 7억 원 × 60% | 4.20억 원 |

| 과세표준상한액 | 6억 원 × 60% × 1.05 | 3.78억 원 |

| 실제 적용 과세표준 | 일반 과세표준과 상한액 중 작은 금액 | 3.78억 원 |

| 구분 | 금액 |

| 공시가격 상승 | 6억 → 7억 (약 16.7% 증가) |

| 일반 과세표준 상승 | 3.60억 → 4.20억 (16.7% 증가) |

| 과세표준상한 적용 후 | 3.60억 → 3.78억 (5% 증가) |

그리고 28년도까지 유지되는 재산세 세부담상한의 경우에는 작년 재산세의 110~130%까지만 증가하도록 제한이 되어있습니다.

* 과세표준상한액으로 대체

종합부동산세의 경우에는 세부담상한만 적용되며 그 비율이 150%로 재산세보다는 부담이 큰 상황입니다.

즉 작년에 종합부동산세를 2천만원 납부 시 올해 종합부동산세가 5천만원으로 계산되더라도 고지되는 금액은 3천만원이 됩니다.

과거 문재인 정부 시기에 종합부동산세 세부담상한을 300%까지 올린적이 있는 만큼 세부담상한만을 믿고 안심하면 안됩니다.

또한, 가장 주의해야할 부분이 직전년도 세금기준이 납부세액이 아닌 산출세액이라는 점입니다.

위 예시에서 3년차의 세부담상한은 4,500만원(3천만원 * 150%)가 아닌 7,500만원(5천만원 * 150%)가 됩니다 .

마무리하며

현재 보유세 개편은 어느정도 예정된 상태입니다.

그 변화가 어느정도 폭이 될지는 모르지만, 지난 토허제와 규제지역 지정

그리고 최근 이어지고 있는 매매,전세,월세 트리플 상승을 생각한다면

정부는 어느 때 보다도 매물 증가를 통한 부동산 시장 안정에 열을 올리고 있는 상황입니다.

세금은 법으로 정해지는 숫자인 만큼 세제 개편으로 법령이 개정될 시 나에게 오는 영향을 꼭 계산해보시고

부담이 힘든 정도라면 보유한 물건을 어떻게 바꿔나가야할 지 진지하게 고민해보시기 바랍니다.

'부동산' 카테고리의 다른 글

| 주택청약 당첨 후 계약금, 중도금, 잔금 대출 가능? (0) | 2023.10.19 |

|---|---|

| 민간분양 청약 가점제도? 무주택기간, 부양가족수, 청약통장 가입기간 (0) | 2023.10.18 |

| 재개발 재건축 차이, 장단점 비교 (0) | 2023.10.18 |

| 주택청약 포기 이유 5가지, 로또 청약 당첨 됐는데도? (0) | 2023.10.17 |

| 주택청약 당첨 후 포기시 불이익 3가지 (0) | 2023.10.17 |